Виклики зростали напередодні війни в Ірані; Росія виграє від вищих цін на енергоносії

KSE Institute опублікував березневий випуск Russia Chartbook: «Виклики зростали напередодні війни в Ірані; Росія виграє від вищих цін на енергоносії». Останній випуск свідчить про те, що ескалація конфлікту на Близькому Сході стала несподіваним фінансовим порятунком для економіки РФ.

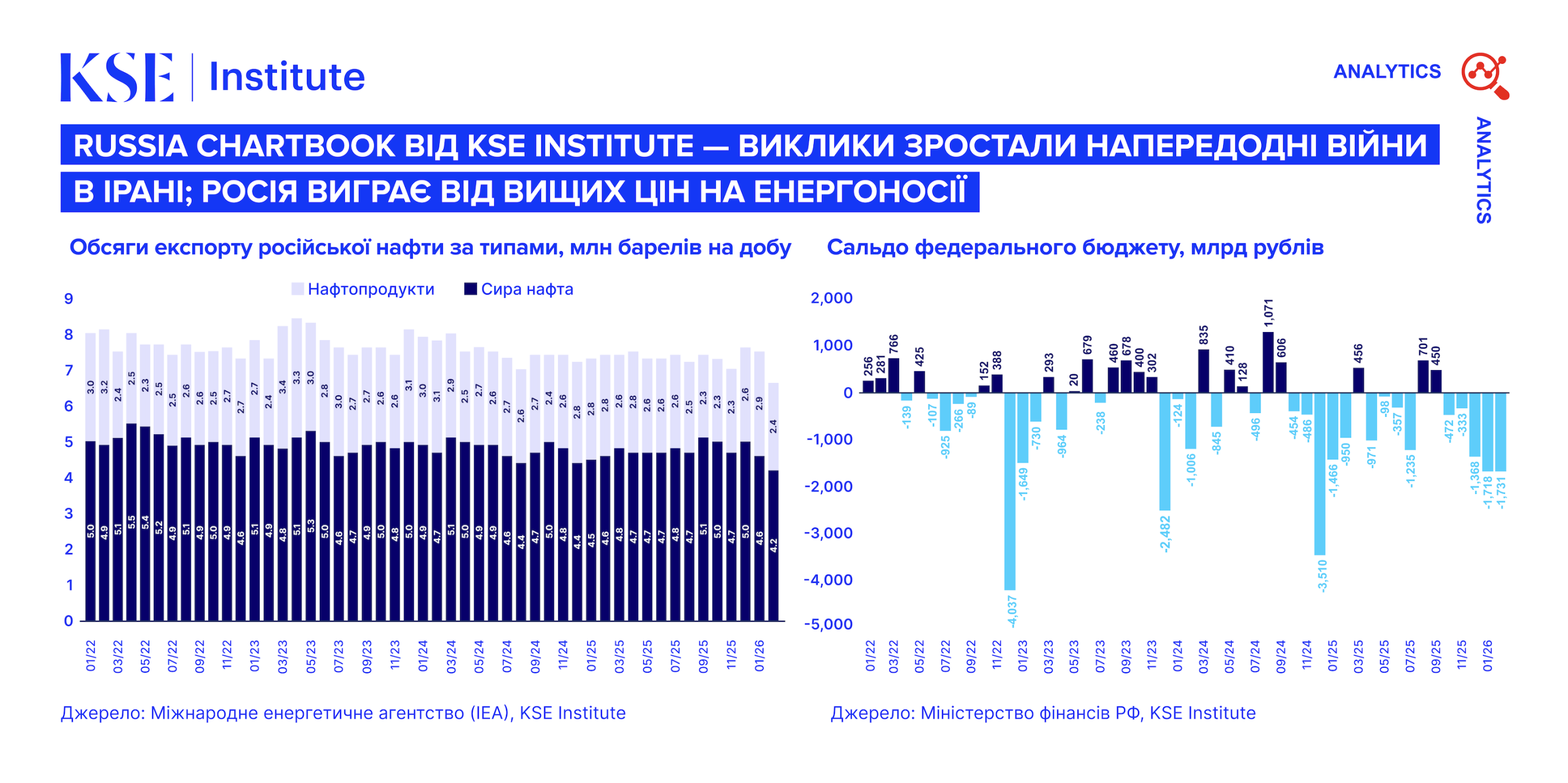

Різке зростання світових цін на нафту і газ створює для Росії неочікувані додаткові доходи. Ескалація на Близькому Сході вплинула на видобуток у країнах Перської затоки та суттєво обмежила судноплавство через Ормузьку протоку, через яку проходить близько 20% світових потоків нафти і СПГ. Це призвело до різкого зростання цін на енергоносії. Росія вже отримує вигоду як від підвищення цін, так і від пом’якшення санкцій США щодо нафти. У разі затяжного конфлікту це може суттєво збільшити експортні доходи та бюджетні надходження від нафти і газу, знижуючи наявний фіскальний тиск і підриваючи санкційні зусилля, спрямовані на обмеження здатності Росії фінансувати війну проти України. Подальші перебої, зокрема пошкодження енергетичної інфраструктури в регіоні, підвищують імовірність тривалої нестабільності на світових енергетичних ринках.

Водночас напередодні цієї ескалації Росія перебувала у найвразливішому стані за останні чотири роки. У лютому доходи від експорту нафти знизилися до 9,5 млрд доларів — найнижчого рівня з часів пандемії COVID-19. Вперше з початку повномасштабного вторгнення одночасно скоротилися і обсяги експорту, і видобуток — на 0,9 та 0,7 млн млн барелів на добу, відповідно — через тиск США на ключових покупців російської нафти. Це більш ніж компенсувало ефект від дещо вищих цін, спричинених посиленням геополітичної напруженості. З бюджетом ситуація також залишалася складною: нафтогазові доходи за січень–лютий були на 47% нижчими, ніж торік, що призвело до рекордного дефіциту у 3,45 трлн рублів лише за два місяці. У таких умовах влада розглядала можливість значного скорочення видатків, а фінансування дефіциту ставало дедалі складнішим. Стійко низькі ціни на нафту також потребували б перегляду фіскального правила, а перегляд плану федерального бюджету на 2026 рік був б практично неминучим.

Структурні вразливості економіки залишаються значними. Внутрішній державний борг майже подвоївся з початку повномасштабної війни і на початку 2026 року наблизився до 31 трлн рублів. Подальше розміщення боргу ускладнюється, а Центробанк змушений підтримувати попит на облігації через repo-операції. На тлі зниження ключової ставки до 15% Міністерство фінансів переходить до облігацій з фіксованою ставкою, оскільки попит на інструменти з плаваючою дохідністю знижується. Водночас міжнародні резерви перебувають під тиском через падіння цін на золото, які раніше їх підтримували. В умовах обмеженої ліквідності Росія почала продавати монетарне золото, поступово скорочуючи макроекономічні буфери.

Контакти