Тимчасове полегшення для бюджету перед кінцем року; макроекономічна ситуація залежить від нових санкцій США

KSE Institute опублікував жовтневий випуск Russia Chartbook: «Тимчасове полегшення для бюджету перед кінцем року; макроекономічна ситуація залежить від нових санкцій США». Посилення фінансових та економічних труднощів Росії створює можливість для союзників України посилити санкційний та економічний тиск, щоб обмежити здатність Кремля фінансувати війну.

У вересні Росія заробила на експорті нафти $13,4 млрд (проти $13,6 млрд у серпні) — передусім через збереження світових цін на низькому рівні та стабільний дисконт. Через українські атаки на російські НПЗ обсяги експорту сирої нафти зросли, а нафтопродуктів — зменшилися. Нові санкції США проти «Роснефті» та «Лукойлу» можуть створити серйозні проблеми для РФ, однак масштаби будуть залежати від того, як їх виконуватимуть і як відреагують покупці — насамперед Китай та Індія. Ціни на нафту поки відреагували помірним зростанням, але більший дисконт, ймовірно, це нівелює. Якщо експорт різко скоротиться або премія за ризик зросте, це може серйозно вдарити по макростабільності та бюджету.

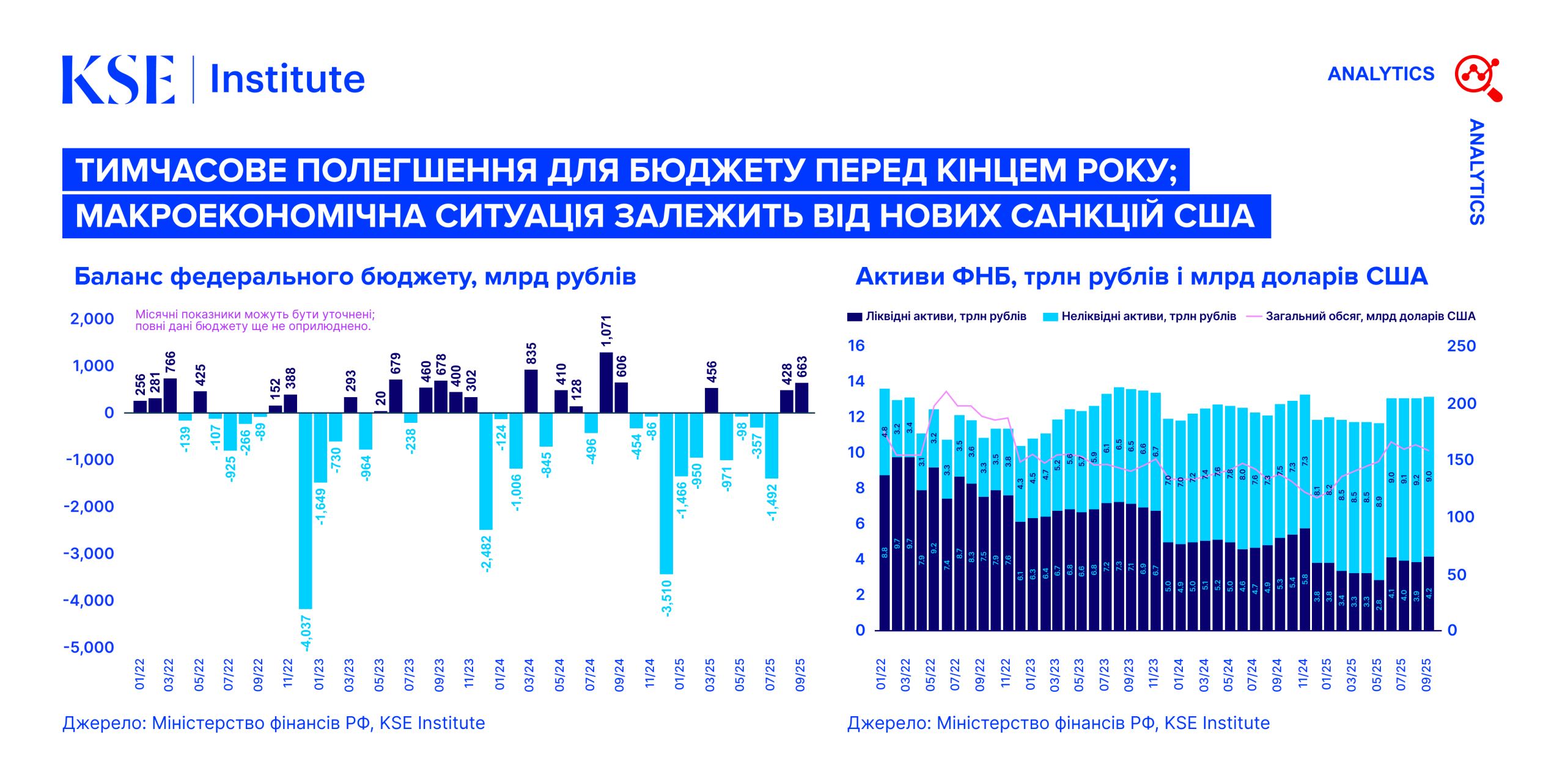

За січень-вересень дефіцит федерального бюджету скоротився до 3,8 трлн рублів — що трохи краще, ніж 4,5 трлн рублів у січні-серпні. Нафтогазові доходи впали на 21% порівняно з минулим роком, доходи, не пов’язані з нафтою, зросли лише на 13% через уповільнення економіки, а видатки — на 20%. З огляду на поточні показники та звичне зростання видатків у грудні, Росія, ймовірно, перевищить запланований рівень дефіциту 5,7 трлн рублів. Це пояснюється тим, що Міністерство фінансів залишило обсяг видатків без змін, хоча підвищило річний план дефіциту через нижчі доходи.

Ліквідна частина ФНБ у вересні практично не змінилася — 4,2 трлн рублів ($50 млрд), що становить 32% усіх активів проти 75% у лютому 2022 року. Без фіскальної консолідації наприкінці року влада може значно покладатися на ФНБ для фінансування дефіциту бюджету, і ліквідні активи можуть бути повністю використані. Або ж продовжать нарощувати внутрішні запозичення, як це вже відбувається: випуск ОФЗ за січень-вересень сягнув 3,7 трлн рублів — на 100% більше, ніж торік, і 77% від початкового плану. Росія, ймовірно, зможе профінансувати дефіцит, стимулюючи банки через репо-схеми ЦБ.

ЦБ зумів знизити інфляцію до 8,0% у вересні (з понад 10% у січні-травні) завдяки жорсткій монетарній політиці, але це ускладнило доступ до позик для бізнесу та населення. Попри нещодавнє зниження ставки до 16,5%, реальні ставки залишаються високими, а ключові чинники інфляційного тиску — високий бюджетний дефіцит і напружений ринок праці — залишаються. Постійні удари по російських НПЗ спричиняють зростання цін на пальне, що ще більше загострює суперечність між цілями Центробанку щодо стабільності цін і пріоритетами уряду — фінансуванням війни та підтримкою економічного зростання.

Контакти