Зниження цін на нафту тисне на експортні доходи; достроковий перегляд бюджету свідчить про зростання економічних викликів

KSE Institute опублікував травневий випуск Russia Chartbook: «Зниження цін на нафту тисне на експортні доходи; достроковий перегляд бюджету свідчить про зростання економічних викликів». Союзники України мають скористатися накопиченими фінансовими труднощами та скороченням макроекономічних резервів Росії, щоб посилити санкційний і фінансовий тиск та ще більше обмежити здатність Кремля фінансувати війну.

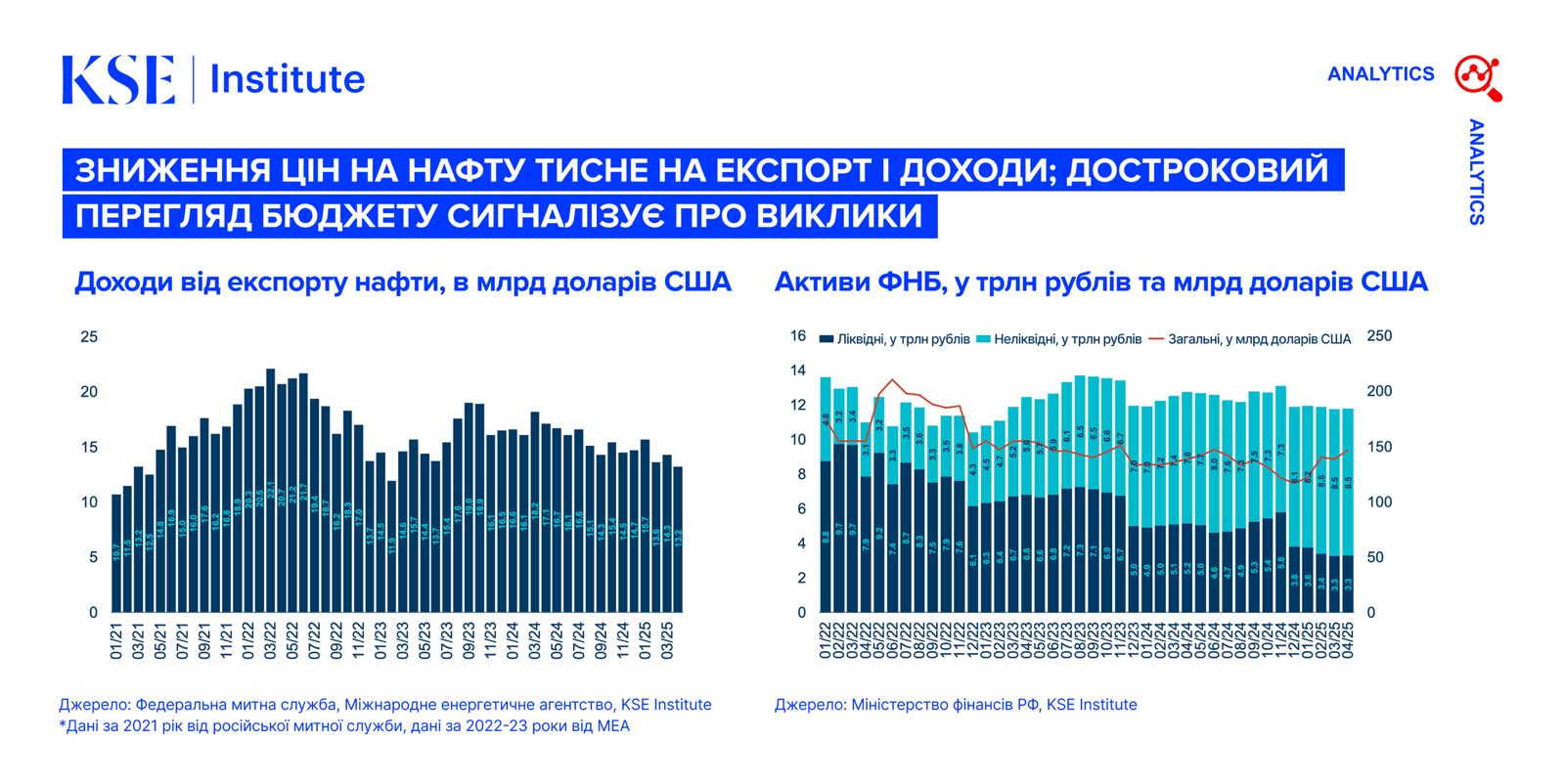

У квітні 2025 року доходи Росії від експорту нафти знизилися до $13,2 млрд — другий найнижчий показник з моменту запровадження енергетичних санкцій. Середня ціна бареля російської нафти вдруге поспіль залишалася нижче $60, що пов’язано зі світовими ринковими тенденціями та рішеннями країн ОПЕК+. Якщо така ситуація збережеться, зовнішні рахунки Росії можуть зазнати значного тиску. У січні-квітні 2025 року нафтогазові доходи бюджету зменшилися на 10% порівняно з аналогічним періодом 2024-го.

У квітні Росія достроково переглянула федеральний бюджет — раніше, ніж будь-коли в новітній історії. Згідно з оновленим прогнозом, нафтогазові доходи очікуються на 24% нижчими, а видатки — на 3% вищими, ніж передбачалося спочатку. Це збільшує прогнозований річний дефіцит бюджету з 1,2 трлн до 3,8 трлн рублів. За перші чотири місяці року дефіцит вже досяг 3,2 трлн рублів — 85% від оновленого річного плану.

Макроекономічні резерви Росії залишаються обмеженими. У квітні 2025 року ліквідна частина Фонду національного добробуту (ФНБ) становила 3,3 трлн рублів — на 66% менше, ніж на початку повномасштабного вторгнення, і менше, ніж прогнозований дефіцит бюджету на 2025 рік. Щоб покрити бюджетний розрив, Мінфін Росії дедалі більше покладається на внутрішні запозичення, однак інтерес до федеральних облігацій серед російських банків залишається слабким.

Інфляція у квітні залишилася високою — 10,2% у річному вимірі, лише незначно знизившись порівняно з березнем (10,3%). Базова інфляція та інфляційні очікування також залишаються підвищеними. Попри ключову ставку на рівні 21%, інфляційний тиск зберігається через дефіцит робочої сили, м’яку фіскальну політику та швидке зростання кредитування.

Темпи економічного зростання сповільнилися. У першому кварталі 2025 року реальний ВВП зріс на 1,4%, порівняно з 4,5% у четвертому кварталі 2024-го. Очікується подальше уповільнення до 1–2% за підсумками року через обмеження на ринку праці, високу вартість позик і нестачу інвестицій. Усе більше компаній не можуть дозволити собі суттєве підвищення зарплат — тенденція, яка вже проявляється останніми місяцями.

Контакти