Чого очікувати у 2024 році – зовнішні умови підривають макростабільність, критичні резерви під тиском

KSE Institute представив січневий Russia Chartbook “Чого очікувати у 2024 році – зовнішні умови підривають макростабільність, критичні буфери під тиском”. Існують чіткі ознаки того, що економіка Росії зазнала значного тиску за останні 12 місяців: експорт скоротився, в тому числі нафти і газу, різко знизилося позитивне сальдо торговельного та поточного балансів, ослаблення рубля змусило владу запровадити болючі заходи, а макроекономічні буфери вичерпуються. Проте необхідні подальші дії для посилення тиску на агресора, включно з посиленням контролю за дотриманням граничних цін та боротьбою з тіньовим флотом.

Аналіз даних KSE Institute показує, що нещодавні дії країн санкційної коаліції, спрямовані на підвищення ефективності цінового обмеження – запровадження санкцій проти компаній та суден, а також зміни до процесу атестації – мають вплив. Знижка на російську нафту марки Urals знову збільшилася з $13-14 за барель у вересні-жовтні до $18-19 за барель у грудні. Водночас світові ціни на нафту також знизилися. Ці фактори призвели до скорочення експортних надходжень Росії від нафти з понад $18 млрд у вересні-жовтні до $14,4 млрд у грудні. Минулого місяця ціна на нафту Urals впала нижче цінового ліміту в $60 за барель – вперше з середини 2023 року. Але потрібно вжити більше заходів, які б підштовхнули зовнішній баланс Росії до критично низького рівня.

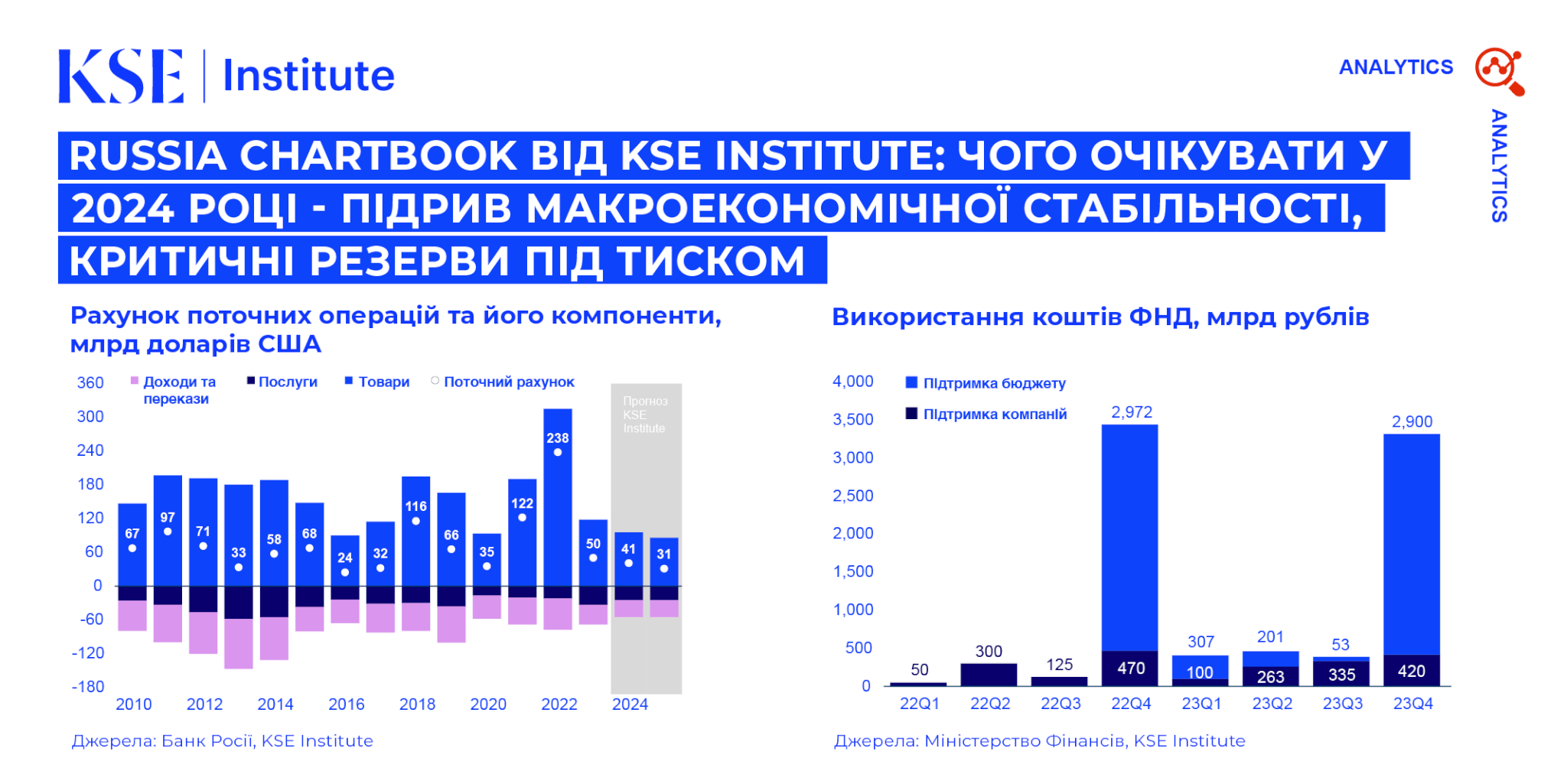

У 2023 році Росія експортувала товарів на суму $243 млрд, що на 29% менше, ніж у 2022 році. Разом із помірним зростанням імпорту це призвело до зниження профіциту торговельного балансу на 63% (до $118 млрд) і зменшення загального сальдо поточного рахунку на 79% (до $50 млрд). Таке не надто сприятливе зовнішнє середовище, що включає вплив санкцій, а також зниження цін на енергоресурси, суттєво підірвало макроекономічну стабільність. З осені 2022 року рубль знецінився приблизно на 40% по відношенню до євро та долара США, що посилило інфляційний тиск. Щоб вирішити ці проблеми, ЦБ РФ підвищив процентні ставки на 850 базисних пунктів і відновив контроль за рухом капіталу.

Крім того, через війну та санкції макропоказники перебувають під тиском. Незважаючи на те, що дефіцит бюджету на 2023 рік становив лише 1,9% ВВП (~ $45 млрд) і зростання ненафтогазових доходів дозволяє здійснювати додаткові видатки, фінансування стане ускладненим. Фактично, в умовах позбавлення зовнішніх джерел фінансування, Росія значною мірою покладалася на Фонд національного добробуту, використавши майже половину своїх ліквідних активів для фінансування бюджету минулого року (~ 4,7 трлн рублів), в тому числі всю тверду валюту. Банківській системі, можливо, доведеться абсорбувати більше внутрішнього боргу.

Натомість російська економіка отримує вигоду від значного фіскального стимулювання, пов’язаного з війною, яке збільшиться у 2024 році завдяки значному зростанню військових витрат. Уряд планує виділити 10,7 трлн рублів ( ~$100 млрд) на військові потреби, що на 68% більше, ніж у попередньому році. Очікується, що цей сплеск сприятиме зростанню ВВП на 2,5 відсоткових пункти у 2024 році. Незважаючи на повне відновлення економічної активності після початкового шоку від війни та санкцій, слабкі базові показники свідчать про потенційні проблеми, які можуть виникнути в майбутньому.

KSE Institute прогнозує зниження експорту нафти і газу з $228 млрд у 2023 році до $186 млрд у 2024 році та $176 млрд у 2025 році. Як наслідок, очікується, що загальний поточний рахунок платіжного балансу матиме профіцит лише $41 млрд та $31 млрд у 2024-25 роках, відповідно. Збереження тиску шляхом санкцій має вирішальне значення, враховуючи, що зміна цін на нафту на $10 за барель може вплинути на доходи від експорту приблизно на $25-30 млрд на рік.

Контакти