Доходи 🇷🇺 від експорту🛢знизилися до найнижчого рівня з червня 2023 року

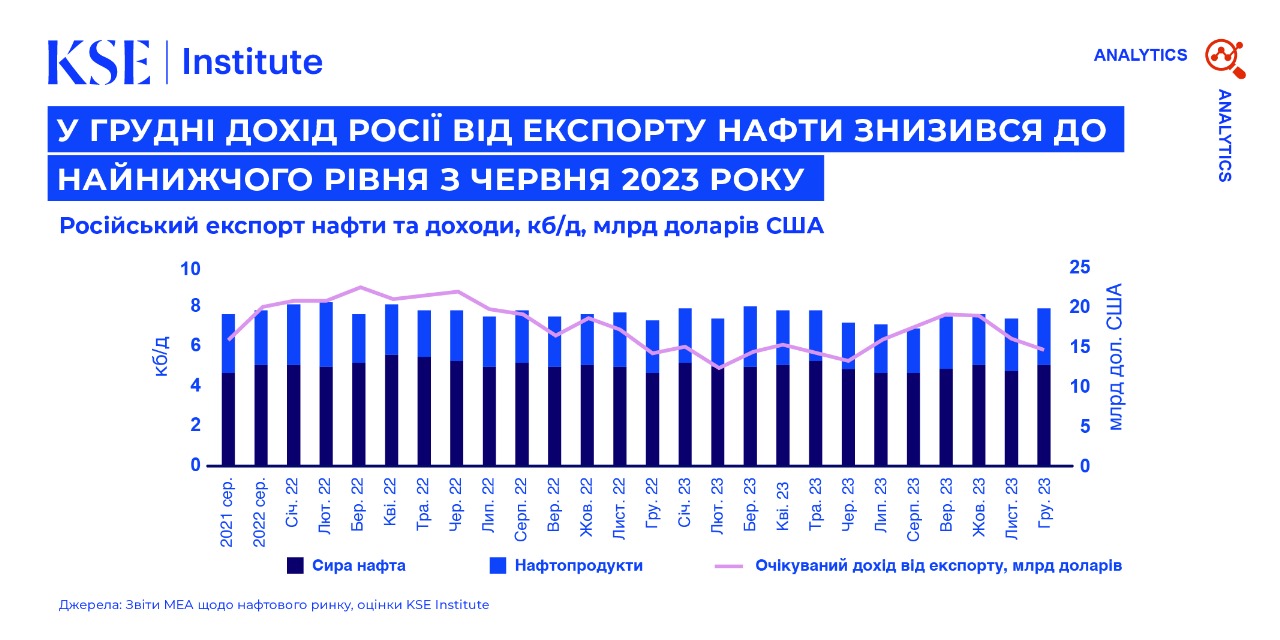

Обсяги російського експорту нафти морем зросли на 6% завдяки збільшенню експорту як сирої нафти, так і нафтопродуктів на ~8% (м/м) у грудні 2023 року. За даними випуску дослідження Russian Oil Tracker за січень від експертів KSE Institute, загальний дохід Росії від експорту нафти знизився на $1,4 млрд до $14,4 млрд. По суті, це свідчить про те, що нещодавні зусилля G7/ЄС із забезпечення дотримання санкцій покращують санкційний режим, але необхідні подальші дії.

Обсяги російського експорту нафти морем зросли на 6% завдяки збільшенню експорту як сирої нафти, так і нафтопродуктів на ~8% (м/м) у грудні 2023 року. За даними випуску дослідження Russian Oil Tracker за січень від експертів KSE Institute, загальний дохід Росії від експорту нафти знизився на $1,4 млрд до $14,4 млрд. По суті, це свідчить про те, що нещодавні зусилля G7/ЄС із забезпечення дотримання санкцій покращують санкційний режим, але необхідні подальші дії.

У грудні 2023 року залежність Росії від західних морських послуг залишилася стабільною: 25% нафти і 62% нафтопродуктів було відвантажено зі страхуванням P&I Club. Варто зазначити, що рівень покриття P&I Club для сирої нафти та нафтопродуктів варіювався в залежності від порту: 73% вантажів з портів Північного Льодовитого океану, 54% експорту з Чорного моря, 44% з Балтійського моря, і 6% з портів Тихого океану мали страхування.

Для інших перевезень Росія продовжує широко використовувати тіньовий флот, що створює значні екологічні ризики для ЄС. За оцінками KSE Institute, у грудні з російських портів відправилося 196 завантажених танкерів російського тіньового флоту, 73% з яких понад 15 років. Примітно, що до трійки ключових прапорів російського тіньового флоту, що транспортують сиру нафту, входять Панама, Ліберія і Габон.

Судноплавні компанії ОАЕ складають ядро російського тіньового флоту. З листопада 2023 року п’ять нових судноплавних компаній з ОАЕ з непрозорою організаційною структурою та структурою власності почали перевозити російську нафту без страхування P&I – Alqutb Alshamali Marine, Almuhit Alhadi Marine, Oceanlink Maritime, Symphony Marine і One Moon Marine. Жодна з цих компаній не здійснювала видобуток сирої нафти у 2022 році.

Що стосується напрямків експорту нафти, то Індія залишається найбільшим покупцем російської сирої нафти морем. Незважаючи на зниження імпорту нафти на 29% з травня, у грудні імпорт зріс на 11% (м/м). Греція, натомість, скоротила обсяги транспортування російської нафти та нафтопродуктів, хоча грецькі компанії все ще залишаються у списках десяти найбільших перевізників.

Водночас, експорт російської нафти до Туреччини досяг рекордних рівнів – 421 тис. б/д у грудні. Туреччина також лідирує в імпорті російських нафтопродуктів, загальний обсяг яких у грудні склав 428 тис. б/д. Загалом, імпорт російської нафти до Туреччини був лише трохи нижчим за загальне споживання нафти в країні в період до COVID-19. Рекордні показники закупівель (майже 0,9 млн б/д) допомагають російській нафті досягати напрямків, які прямо чи опосередковано заблоковані через санкції.

Такий високий попит на російський експорт нафти підтримується значним зниженням цін на неї. Середні ціни на нафту марки Urals FOB в Балтійському та Чорному морях знизились на $7/барель та $9/барель відповідно до ~$60/барель, тоді як ціна нафти марки ESPO FOB зменшилась на $6/барель до $72/барель. Натомість, знижка на Urals FOB в Балтійському та Чорному морях зросла на $2/барель та $4/барель відповідно на тлі більш суворого дотримання політики цінових обмежень у грудні.

За оцінками KSE Institute, доходи Росії від продажу нафти у 2023 році становили $183 млрд, порівняно з прогнозом у $153 млрд у липні. За поточних обмежень цін на нафту та санкційному статусі-кво, доходи Росії скоротяться до $145 млрд в 2024 році та $139 млрд у 2025 році. Якщо ціновий ліміт буде знижено до рівня $50 за барель від прогнозованих цін на Brent, то очікується зменшення доходів до $69 млрд у 2024 році та $59 млрд у 2025 році. Однак слабке дотримання санкцій може призвести до збільшення доходів до $189 млрд та $183 млрд у 2024 і 2025 роках відповідно.

Ми пропонуємо три важливі заходи, які можуть швидко та ефективно протидіяти спробам Росії обійти санкції щодо експорту нафти. По-перше, уряди країн G7/ЄС повинні забезпечити, щоб постачальники послуг коаліції мали надійні докази щодо цін на нафту і могли ефективно запровадити обмеження ціни. По-друге, прибережні держави ЄС повинні використовувати географічні “точки стримування” для обмеження “тіньового флоту” Росії. По-третє, країни-учасниці коаліції з обмеження цін повинні посилити штрафні санкції для для компаній G7/ЄС та суб’єктів з третіх країн, які порушують обмеження цін.

Повний звіт KSE Institute Russian Oil Tracker за січень 2024 року доступний за посиланням.

Контакти